Finanzen

So viel Vermögen benötigst du für den Ruhestand bzw. die Rente als Ärztin oder Arzt

Lesedauer: 7 Minuten

25.04.2025

Wichtiger Hinweis: Alle Inhalte dienen nur der Information und stellen keine Anlage-, Rechts- oder Steuerberatung dar. Keine Haftung für die Richtigkeit. Investieren ist mit Risiken behaftet.

Darum geht's

Trotz überdurchschnittlicher Einkommen während der aktiven Zeit erleben viele Ärztinnen und Ärzte im Ruhestand eine oft so nicht erwartete Versorgungslücke. Der gewohnte Lebensstandard kann durch die Rente aus dem Versorgungswerk allein selten gehalten werden. Die Diskrepanz zwischen Erwartung und Realität ist dabei oft erheblich.

Dieser Artikel liefert dir konkrete Zahlen: Wie hoch muss dein angespartes Vermögen sein, um deinen gewohnten Lebensstandard im Ruhestand zu sichern? Mit welcher Rentenhöhe aus dem Versorgungswerk kannst du als Arzt oder Ärztin rechnen? Und vor allem: Wie berechnest du deinen individuellen Bedarf jenseits pauschaler Faustformeln? Deine finanzielle Diagnose für die Zeit nach deiner letzten Sprechstunde beginnt jetzt.

Die besondere Rentensituation von Ärztinnen und Ärzten

Als Mediziner unterscheidet sich deine Rentensituation grundlegend von anderen Berufsgruppen. Während Arbeitnehmerinnen und Arbeitnehmer in die gesetzliche Rentenversicherung einzahlen, bist du als Arzt oder Ärztin Pflichtmitglied im ärztlichen Versorgungswerk – einer berufsständischen Altersvorsorgeeinrichtung mit eigenen Regeln und Berechnungsgrundlagen.

Ein wesentlicher Nachteil: Dein Berufseinstieg erfolgt meistens deutlich später als bei anderen Akademikern. Nach mindestens sechs Jahren Medizinstudium beginnst du oft erst mit Ende 20, nennenswert in deine Altersvorsorge einzuzahlen. Gegenüber gleichaltrigen Akademikern fehlen dir dadurch typischerweise 2–4 Sparjahre. Diese verkürzte Ansparphase wirkt sich auf deine spätere Rentenhöhe aus.

Zwischen angestellten Ärzten und selbstständigen Medizinern bestehen zudem erhebliche Unterschiede. Als Angestellter zahlst du einen festen Prozentsatz deines Bruttogehalts ins Versorgungswerk ein. Als Niedergelassener musst du nicht nur höhere Beiträge leisten, sondern auch eigenverantwortlich zusätzliche Vorsorge treffen, um im Ruhestand finanziell abgesichert zu sein.

Paradoxerweise erleben gerade Ärztinnen und Ärzte trotz überdurchschnittlicher Einkommen oft deutliche Versorgungslücken im Alter. Die Rente aus dem Versorgungswerk erreicht selten mehr als 40-60% des letzten Einkommens – ein dramatischer Einschnitt für viele.

Empfohlene Lektüre: Für einen Einstieg in das Thema Altersvorsorge empfehlen wir das Buch Altersvorsorge für Dummies* – es erklärt die Grundlagen verständlich und ist auch für uns als Mediziner eine gute Basis.

Warum der ärztliche Ruhestand besondere Planung erfordert

Als Arzt oder Ärztin gewöhnst du dich an einen gehobenen Lebensstandard, der durch dein überdurchschnittliches Einkommen ermöglicht wird. Doch die Aufrechterhaltung dieses Standards im Ruhestand erfordert wesentlich mehr Kapital, als die meisten Mediziner ansparen. Die Faustformel, dass du etwa 70-80% deines letzten Einkommens benötigst, um deinen Lebensstil fortzuführen, trifft auf ärztliche Haushalte in besonderem Maße zu.

Gesellschaftlich wird von dir als Arzt ein gewisser Wohlstand erwartet – auch im Alter. Doch die finanzielle Realität sieht dann oft anders aus: Das Versorgungswerk allein kann diese Erwartung selten erfüllen. Die Diskrepanz zwischen dem, was dein Umfeld von dir als "wohlhabende Ärztin oder Arzt" erwartet, und deinen tatsächlichen finanziellen Möglichkeiten im Alter kann belastend sein.

Nicht zu unterschätzen ist auch die psychologische Komponente des Übergangs von einem hochangesehenen Beruf in den Ruhestand. Als Ärztinnen und Ärzte definieren wir uns oft stark über unsere berufliche Identität. Der Rentenbeginn bedeutet nicht nur finanziell, sondern auch identitätsbezogen eine massive Veränderung. Eine durchdachte private Altersvorsorge gibt dir nicht nur finanzielle Sicherheit, sondern auch die Freiheit, diesen Übergang selbstbestimmt zu gestalten.

Das ärztliche Versorgungswerk im Detail

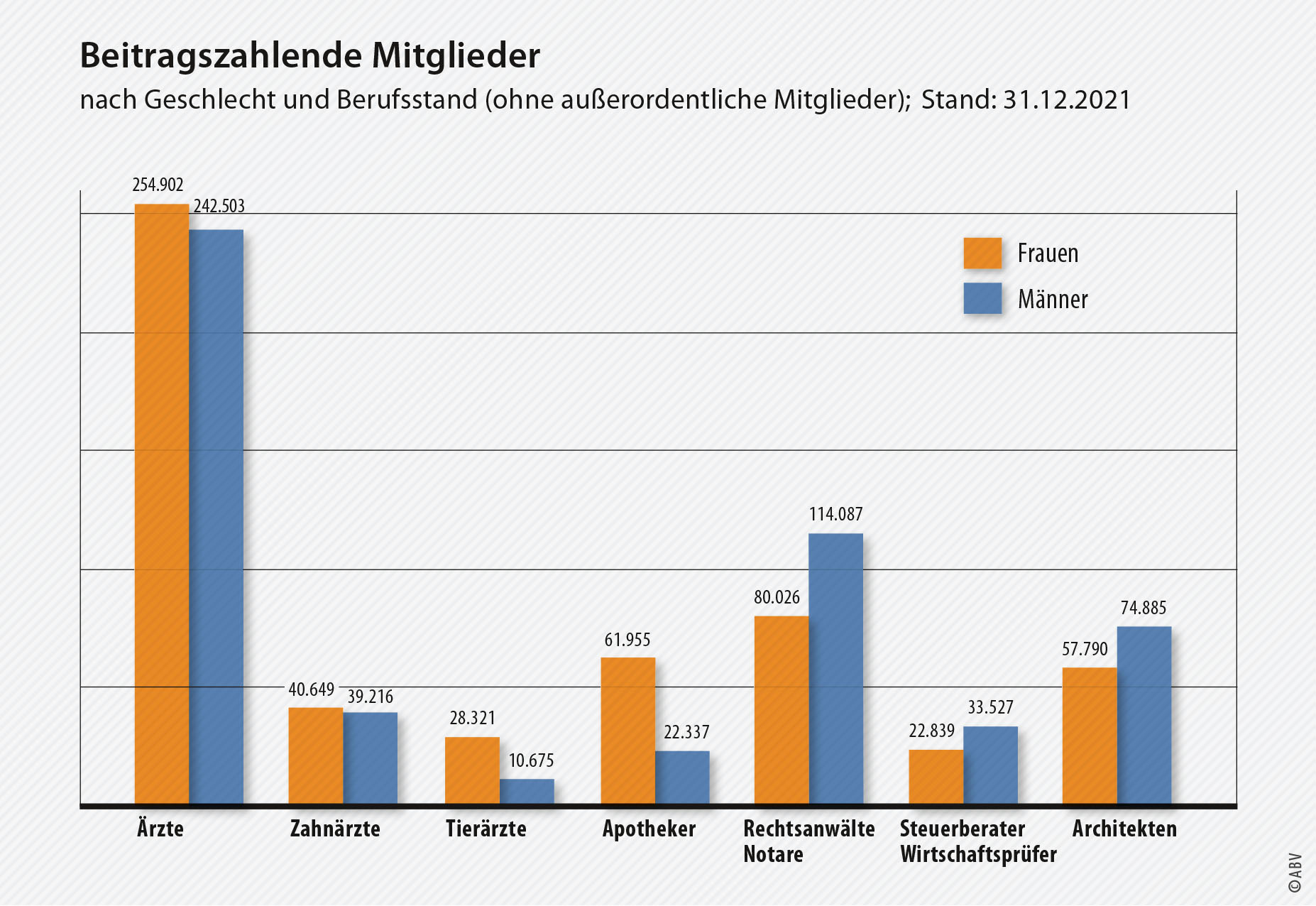

Ende 2021 gab es in Deutschland 91 Versorgungswerke mit insgesamt über 1 Million Mitgliedern (Quelle des Diagramms: Arbeitsgemeinschaft Berufsständischer Versorgungseinrichtungen e.V.)

Das Versorgungswerk für Ärzte funktioniert zumeist nach dem sogenannten offenen Deckungsplanverfahren – ein fundamentaler Unterschied zur rein umlagefinanzierten bzw. steuerlich bezuschussten gesetzlichen Rentenversicherung. Als Ärztin oder Arzt zahlst du während deines Berufslebens Pflichtbeiträge ein, die zum Teil an die Rentenbezieher fließen und zum Teil am Kapitalmarkt angelegt werden. Diese Investitionen bilden die finanzielle Grundlage für deine spätere Rente als Arzt.

Dies macht die Versorgungswerke grundsätzlich etwas stabiler gegenüber demografischen Veränderungen. Gleichzeitig bedeutet es aber auch, dass deine Rentenansprüche teilweise direkt von der Kapitalmarktentwicklung abhängen.

Ein weiterer Vorteil: Die ärztlichen Versorgungswerke bieten neben der Altersrente auch einen gewissen Schutz bei Berufsunfähigkeit sowie Hinterbliebenenversorgung. Die Berufsunfähigkeitsversicherung der Versorgungswerke zahlt jedoch oft nur bei Rückgabe der Approbation, sodass hier eine zusätzliche BU-Versicherung in den meisten Fällen Sinn macht.

Zu beachten ist, dass es in Deutschland keine einheitliche Ärzteversorgung gibt, sondern insgesamt 18 regionale Versorgungswerke mit etwas unterschiedlichen Satzungen und Regularien.

Besonders problematisch: Die Versorgungswerke unterliegen nicht der staatlichen Garantie wie die gesetzliche Rentenversicherung. Bei finanziellen Schieflagen können theoretisch sogar bereits erworbene Ansprüche gekürzt werden – ein Risiko, das viele Ärztinnen und Ärzte unterschätzen.

Zudem erfolgt keine Aufstockung durch staatliche Zuschüsse. Anders als bei der gesetzlichen Rentenversicherung, die erhebliche Bundesmittel erhält, müssen die Versorgungswerke vollständig eigenfinanziert bleiben. Dies erklärt teilweise, warum die Rentenhöhen trotz hoher Beiträge oft unter den Erwartungen liegen.

Wie berechnet sich deine Rentenhöhe als Arzt?

Die Rentenhöhe aus dem Versorgungswerk hängt von drei entscheidenden Faktoren ab: deiner Beitragsdauer, der Höhe deiner eingezahlten Beiträge und dem Verrentungsfaktor des Versorgungswerks. Als Faustformel gilt: Je länger und je mehr du einzahlst, desto höher fällt deine spätere Rente als Arzt aus.

Die konkrete Berechnung erfolgt über ein Punktesystem. Für jeden eingezahlten Beitrag erhältst du Versorgungspunkte, die beim Rentenbeginn mit dem aktuellen Punktwert multipliziert werden. Die meisten Versorgungswerke veröffentlichen jährliche Hochrechnungen, mit denen du deine zu erwartenden Ansprüche abschätzen kannst.

Beispielrechnung: Als angestellte Ärztin bzw. Arzt mit einem Durchschnittsgehalt von 6.500 Euro brutto monatlich zahlen dein Arbeitgeber und du zusammen etwa 1.170 Euro in das Versorgungswerk ein (18% Beitragssatz). Nach 35 Beitragsjahren ergibt dies eine monatliche Altersrente von circa 3.200 Euro – deutlich weniger als dein letztes Gehalt.

Diese Diskrepanz bildet die typische Versorgungslücke für Mediziner. Sie entsteht hauptsächlich durch:

Den späten Berufseinstieg nach langem Studium und Facharztausbildung

Die fehlende Aufstockung durch Bundesmittel im Vergleich zur gesetzlichen Rentenversicherung

Besonders problematisch: Die prognostizierte Rentenhöhe basiert auf aktuellen Berechnungsfaktoren, die sich bis zu deinem Ruhestand durchaus verschlechtern können. Viele Versorgungswerke haben in den letzten Jahren ihre Leistungszusagen reduziert – ein Trend, der sich angesichts der demographischen Entwicklung fortsetzen könnte.

Die magische Zahl: Vermögensbedarf für den Ruhestand

Was Ärztinnen und Ärzte beim Thema Rente und Ruhestand oft unterschätzen: Die Lücke zwischen deiner Rente aus dem Versorgungswerk und deinem gewünschten Lebensstandard im Alter muss durch eigenes Vermögen geschlossen werden. Doch wie hoch sollte dieses Vermögen sein? Hierfür gibt es verschiedene Berechnungsansätze.

Lesetipp: Das Buch Der rationale Kapitalist* von Kolja Barghoorn erklärt die 4%-Regel und andere wichtige Konzepte der finanziellen Freiheit ausführlich.

Eine verbreitete Faustformel besagt, dass du etwa das 25-fache deines jährlichen Fehlbetrags ansparen solltest. Wenn deine Rente als Arzt beispielsweise 4.000 Euro netto monatlich beträgt, du aber 6.000 Euro netto zum Leben benötigst, fehlen dir jährlich netto 24.000 Euro. Multipliziert mit dem Faktor 25 ergibt sich ein notwendiges Zusatzvermögen von 600.000 Euro.

Diese Berechnung basiert auf der sogenannten 4%-Regel, die besagt, dass du jährlich etwa 4% deines angesparten Vermögens entnehmen kannst, ohne es während einer 30-jährigen Ruhestandsphase aufzubrauchen. Für Ärztinnen und Ärzte ist diese Regel besonders wichtig, da ihre Altersvorsorge oftmals komplexer gestaltet ist als bei anderen Berufsgruppen.

Betrachten wir konkrete Beispiele für verschiedene Lebensstandards:

Beispiel 1: Moderater Lebensstandard

Gewünschtes Monatseinkommen im Ruhestand: 5.000 €

Rente aus dem Versorgungswerk: 3.200 €

Jährliche Lücke: 21.600 €

Benötigtes Zusatzvermögen: 540.000 €

Beispiel 2: Gehobener Lebensstandard

Gewünschtes Monatseinkommen im Ruhestand: 8.000 €

Rente aus dem Versorgungswerk: 3.500 €

Jährliche Lücke: 54.000 €

Benötigtes Zusatzvermögen: 1.350.000 €

Diese Zahlen mögen erschreckend wirken, verdeutlichen aber die Realität: Als Arzt oder Ärztin mit einem gehobenen Lebensstil benötigst du ein erhebliches Vermögen jenseits der Ärzteversorgung.

Die Berechnung wird zudem durch Inflation komplexer. Die reale Kaufkraft deiner Altersrente sinkt über die Zeit. Während einige Versorgungswerke Rentenanpassungen vornehmen, bleiben diese oft hinter der tatsächlichen Inflation zurück. Es ist daher zu empfehlen, den errechneten Vermögensbedarf um einen Sicherheitspuffer von 15-20% zu erhöhen.

Beachte auch: Die gesetzliche Rentenversicherung bietet Inflationsanpassungen, die bei vielen Versorgungswerken weniger großzügig ausfallen. Dies verstärkt die Notwendigkeit privater Altersvorsorge für Mediziner zusätzlich.

Der Einfluss des Rentenbeginns auf deinen Vermögensbedarf

Der Zeitpunkt deines Rentenbeginns hat erhebliche Auswirkungen auf deinen Vermögensbedarf. Ein früherer Ruhestand bedeutet nicht nur weniger Einzahlungsjahre ins Versorgungswerk, sondern auch eine längere Entnahmephase aus deinem privaten Vermögen. Die finanzielle Differenz kann beträchtlich sein: Pro Jahr früheren Renteneintritts steigt dein Vermögensbedarf um etwa 7-10%.

Aktuelle Prognosen für 2025 und darüber hinaus zeigen eine zunehmende Flexibilisierung des Rentenalters. Während das Regelalter für den Rentenbeginn steigt, nutzen immer mehr Ärztinnen und Ärzte Modelle des gleitenden Übergangs. Diese Entwicklung wird sich vermutlich fortsetzen, da viele Versorgungswerke Anreize für einen späteren Renteneintritt schaffen.

Eine attraktive Alternative zum vollständigen Ruhestand bietet die Teilrente. Als Ärztin oder Arzt kannst du beispielsweise deine Arbeitszeit reduzieren und bereits einen Teil deiner Rente aus dem Versorgungswerk beziehen. Dies schont dein angespartes Vermögen und ermöglicht einen sanfteren Übergang aus dem Berufsleben. Besonders für Mediziner, die ihre berufliche Identität schrittweise transformieren möchten, bietet dieses Modell sowohl finanzielle als auch psychologische Vorteile.

Jenseits des Versorgungswerks: Ergänzende Strategien für die Rente als Arzt oder Ärztin

Die bisherigen Berechnungen zeigen deutlich: Die Rente vom ärztliches Versorgungswerk allein wird kaum ausreichen, um deinen gewohnten Lebensstandard im Ruhestand zu sichern. Die Gründe hierfür sind vielfältig: späte Einzahlungsbeginn nach langem Studium, begrenzte Renditen durch konservative Anlagepolitik und fehlende staatliche Zuschüsse im Vergleich zur gesetzlichen Rentenversicherung.

Experten empfehlen daher für Ärztinnen und Ärzte ein Drei-Säulen-Modell der Altersvorsorge:

Das Versorgungswerk: Sie bildet das Fundament deiner Altersrente. Sie bietet eine Grundsicherung, die jedoch typischerweise nur 40-60% deines letzten Einkommens abdeckt.

Betriebliche Altersvorsorge: Als angestellter Arzt kannst du oft von zusätzlichen Versorgungssystemen deines Arbeitgebers profitieren. Kliniken und große Praxen bieten häufig Betriebsrenten oder Direktversicherungen an, die steuerlich gefördert werden.

Private Vorsorge: Hier liegt der entscheidende Hebel für deinen Lebensstandard im Alter. Durch eigene Investitionen in Immobilien, ETFs, Aktien und andere Anlageformen schließt du die Versorgungslücke.

Die optimale Gewichtung dieser drei Säulen variiert je nach persönlicher Situation. Für die meisten Mediziner gilt jedoch: Je höher das Einkommen und der angestrebte Lebensstandard im Ruhestand, desto wichtiger wird die dritte Säule.

Ein weiterer Aspekt: Während die Rente aus dem Versorgungswerk meist vollständig steuerpflichtig ist, bieten private Vorsorgeinstrumente wie Immobilien oft steuerliche Vorteile. Eine durchdachte Kombination verschiedener Anlageformen kann daher nicht nur deine Rentenhöhe steigern, sondern auch deine Steuerlast im Alter optimieren.

Private Altersvorsorge für Ärzte

Bei der Wahl geeigneter Anlageformen für deine private Altersvorsorge musst du als Ärztin oder Arzt verschiedene Faktoren berücksichtigen: Renditeerwartung, Risikoprofil, Liquidität und steuerliche Aspekte.

Immobilien sind bei Medizinern traditionell beliebt – sei es die eigene Praxisimmobilie oder Mietobjekte. Die Vorteile liegen auf der Hand: Immobilien bieten Inflationsschutz, regelmäßige Mieteinnahmen im Ruhestand und die Möglichkeit der Selbstnutzung. Allerdings binden sie Kapital, sind wenig flexibel und erfordern Verwaltungsaufwand. Ein weiteres Risiko: Die Konzentration eines Großteils deines Vermögens in einer einzigen Assetklasse widerspricht dem Grundsatz der Diversifikation.

Immobilien-Expertise: Für den Einstieg in Immobilieninvestments empfehlen wir dir das Buch Immocation – Die Do-it-yourself-Rente*. Dieses Buch ist speziell für Einsteiger geschrieben und erklärt Schritt für Schritt den Weg zur vermieteten Immobilie.

Für viele Ärztinnen und Ärzte bieten breit gestreute Aktieninvestments in Form von ETFs (Exchange Traded Funds) eine attraktive Alternative. Historisch betrachtet erzielten globale Aktienindizes langfristig Renditen von 7-9% pro Jahr – deutlich mehr als die meisten Versorgungswerke. ETFs ermöglichen dir mit geringem Aufwand eine breite Streuung über verschiedene Branchen und Regionen.

Im Vergleich verschiedener Anlageformen schneiden klassische Lebensversicherungen und Rentenversicherungen heute oft schlecht ab. Die niedrigen Garantiezinsen machen diese Produkte für jüngere Ärzte wenig attraktiv.

Eine ausgewogene Anlagestrategie für Mediziner könnte so aussehen:

30-50% breit gestreute Aktien-ETFs für langfristiges Wachstum

20-30% Immobilien (direkt oder über Fonds) für Stabilität und Inflationsschutz

10-20% konservative Anlagen (Anleihen, Tagesgeld) für Sicherheit und Liquidität

Das genaue Verhältnis sollte sich mit zunehmendem Alter in Richtung konservativerer Anlagen verschieben, um dein Vermögen vor dem Rentenbeginn gegen Marktschwankungen abzusichern.

ETF-Wissen aufbauen: Der Klassiker Souverän investieren vor und im Ruhestand* von Gerd Kommer ist Pflichtlektüre für jeden, der sein Geld langfristig und wissenschaftlich fundiert anlegen und für den Ruhestand vorsorgen möchte.

Besonderheiten für verschiedene Arztgruppen

Die optimale Altersvorsorge unterscheidet sich je nach deiner konkreten beruflichen Situation erheblich. Als niedergelassener Arzt trägst du die volle Verantwortung für deine Vorsorge selbst. Deine Beiträge zum Versorgungswerk orientieren sich am Regelbeitrag oder – bei höherem Einkommen – an freiwilligen Zusatzzahlungen. Besonders vorteilhaft: Du kannst als Selbstständiger deutlich höhere Beträge in geförderte Altersvorsorgeprodukte investieren als Angestellte.

Für angestellte Ärzte hingegen gestaltet sich die Situation anders. Dein Arbeitgeber führt die Beiträge zum Versorgungswerk automatisch ab. Zusätzlich kannst du manchmal auch mittels betrieblicher Altersvorsorge vorsorgen. Klinikärzte in kommunalen Häusern haben zudem häufig Anspruch auf eine Zusatzversorgung über die VBL (Versorgungsanstalt des Bundes und der Länder) – ein nicht zu unterschätzender Vorteil gegenüber Kollegen in privaten Einrichtungen.

Besondere Herausforderungen bestehen für Teilzeitkräfte in der Medizin. Reduzierte Arbeitszeiten bedeuten nicht nur geringere Einzahlungen ins Versorgungswerk, sondern auch weniger Spielraum für private Vorsorge. Besonders in Fachrichtungen mit hohem Frauenanteil ist dieses Problem relevant. Teilzeitarbeitende Ärztinnen und Ärzte sollten frühzeitig mit höheren Sparquoten gegensteuern, um im Alter keine drastischen Einbußen zu erleiden.

Die geschlechterspezifischen Aspekte der ärztlichen Altersvorsorge sind nicht zu unterschätzen. Frauen in medizinischen Berufen sind besonders von Vorsorgelücken betroffen. Die Gründe: häufigere Karriereunterbrechungen durch Elternzeit, höhere Teilzeitquoten und eine statistisch längere Lebenserwartung, die eine längere Finanzierung des Ruhestands erfordert. Studien zeigen, dass Ärztinnen im Durchschnitt mit 25-30% geringeren Renten rechnen müssen als ihre männlichen Kollegen – ein Unterschied, der durch gezielte Vorsorgestrategien adressiert werden muss.

Für alle Arztgruppen gilt: Je früher du mit einer systematischen Planung deiner Altersvorsorge beginnst, desto leichter lässt sich ein ausreichendes Vermögen für den Ruhestand aufbauen. Jedes Jahr, das du früher startest, kann dank des Zinseszinseffekts deine spätere Rentenhöhe um 5-10% steigern.

Praxisbeispiele: Vermögensaufbau für den Ruhestand

Um dir die theoretischen Konzepte greifbarer zu machen, betrachten wir drei typische Szenarien für den Vermögensaufbau von Ärztinnen und Ärzten:

Fallbeispiel 1: Angestellte Ärztin in Teilzeit

Dr. Martina K. (38) arbeitet als Internistin an einer Universitätsklinik mit 30 Stunden pro Woche. Ihr monatliches Bruttogehalt beträgt 5.800 Euro. Die Prognose ihres Versorgungswerks zeigt eine zu erwartende Rente von 2.300 Euro, beginnend mit 67 Jahren. Für ihren gewünschten Lebensstandard benötigt sie jedoch 4.500 Euro monatlich.

Mögliche Strategie:

Maximale Ausnutzung der betrieblichen Altersvorsorge mit 4% ihres Gehalts plus Arbeitgeberzuschuss

Monatliche ETF-Sparrate von 800 Euro in einen globalen Aktienindex

Einmalige Investition einer Erbschaft (100.000 Euro) als Eigenkapital in 3 vermietete 1-Zimmer-Wohnungen

Geplante Erhöhung der Arbeitszeit auf 36 Stunden ab dem 45. Lebensjahr

Mit dieser Kombination kann sie bis zum Rentenbeginn ein Zusatzvermögen von ca. 650.000 Euro aufbauen – ausreichend, um ihre Versorgungslücke zu schließen.

Fallbeispiel 2: Niedergelassener Facharzt

Dr. Thomas M. (45) führt als Orthopäde eine erfolgreiche Praxis. Sein zu versteuerndes Einkommen liegt bei 180.000 Euro jährlich. Das ärztliche Versorgungswerk prognostiziert ihm eine Altersrente von 4.100 Euro monatlich.

Seine Strategie:

Maximale Einzahlung in das Versorgungswerk inklusive freiwilliger Zusatzbeiträge

Aufbau einer Immobilienportfolios (4 Mietobjekte) mit monatlichen Nettomieteinnahmen von 2.500 Euro

Basisrente ("Rürup") mit 20.000 Euro jährlich für steueroptimierte Vorsorge

Investition in die eigene Praxisimmobilie, die später verkauft oder vermietet werden kann

Sein kalkuliertes monatliches Einkommen im Ruhestand: 9.800 Euro brutto – ausreichend für seinen gehobenen Lebensstandard.

Fallbeispiel 3: Klinikdirektorin mit Zusatzeinkünften

Prof. Dr. Victoria S. (52) leitet eine Klinik für Kardiologie und verfügt über Zusatzeinkünfte aus Gutachten und Vorträgen. Ihr Jahreseinkommen: 250.000 Euro. Die prognostizierte Rente aus dem Versorgungswerk plus VBL-Zusatzversorgung beträgt 6.300 Euro monatlich.

Ihre Strategie:

Vermögensaufbau durch breit diversifiziertes Aktienportfolio (aktueller Wert: 780.000 Euro)

8 Eigentumswohnungen zur Vermietung (Nettomieteinnahmen: 4.500 Euro monatlich)

Geplanter schrittweiser Ruhestand ab 60 Jahren mit reduzierter Kliniktätigkeit und Fokus auf Privatsprechstunde

Rücklagen für mögliche ärztliche Beratungstätigkeit im Ruhestand

Ihre finanzielle Situation erlaubt ihr einen flexiblen Übergang in den Ruhestand ohne Einbußen beim Lebensstandard.

Konkrete Schritte zur Berechnung deines individuellen Bedarfs

Um deinen persönlichen Vermögensbedarf für den Ruhestand zu ermitteln, solltest du systematisch vorgehen:

Schritt 1: Ist-Analyse

Fordere einen aktuellen Rentenauskunft von deinem Versorgungswerk an. Die meisten Versorgungswerke bieten Online-Portale, über die du jederzeit deine voraussichtliche Rentenhöhe einsehen kannst. Ergänze diese Informationen mit Ansprüchen aus betrieblicher Altersvorsorge und bereits vorhandenem Vermögen.

Schritt 2: Bedarfsermittlung

Kalkuliere deinen monatlichen Finanzbedarf im Ruhestand. Online-Tools und Rentenlückenrechner können dir dabei helfen. Berücksichtige dabei Faktoren wie:

Wegfall berufsbedingter Ausgaben

Reduzierte Steuerlast im Alter

Aber auch: steigende Gesundheitskosten und Inflationseffekte

Schritt 3: Lückenanalyse und Planung

Vergleiche deinen ermittelten Bedarf mit deinen voraussichtlichen Einnahmen aus dem Versorgungswerk und anderen Quellen. Die Differenz muss durch eigenes Vermögen abgedeckt werden.

Professionelle Beratung z.B. durch eine Steuerberatung solltest du in Betracht ziehen, wenn:

Deine finanzielle Situation komplex ist (z.B. eigene Praxis, mehrere Einkommensquellen)

Du unsicher bei der Auswahl geeigneter Anlageformen bist

Steuerliche Optimierungspotenziale genutzt werden sollen

Größere Vermögensumschichtungen anstehen

Steuerliche Aspekte der Altersvorsorge für Ärzte

Die steuerliche Behandlung deiner Altersvorsorge spielt eine entscheidende Rolle für die Effizienz deines Vermögensaufbaus. Als Ärztin oder Arzt solltest du diese Aspekte besonders beachten:

Deine Beiträge zum ärztlichen Versorgungswerk sind als Vorsorgeaufwendungen steuerlich absetzbar – seit 2023 zu 100%. Dies bedeutet: Je höher dein persönlicher Steuersatz während des Berufslebens, desto wertvoller ist dieser Steuervorteil. Gerade für gut verdienende Ärztinnen und Ärzte ergibt sich hier ein erheblicher Hebel.

Im Gegenzug unterliegt deine spätere Rente als Arzt der nachgelagerten Besteuerung. Der steuerpflichtige Anteil hängt vom Jahr deines Rentenbeginns ab und steigt kontinuierlich an. Ab 2040 werden Renten zu 100% besteuert – ein wichtiger Planungsfaktor für jüngere Mediziner.

Besondere steuerliche Vorteile für Niedergelassene bietet die Basisrente (Rürup-Rente). Als Alternative oder Ergänzung zum Versorgungswerk ermöglicht sie zusätzliche steuerlich geförderte Einzahlungen – besonders attraktiv für selbstständige Ärzte mit hohem Einkommen.

Für angestellte Ärzte bietet die betriebliche Altersvorsorge steuerliche Vorteile durch die Entgeltumwandlung. Beiträge bis zu einer bestimmten Höhe sind steuer- und sozialabgabenfrei, was die Rendite deutlich verbessert.

Optimierungsmöglichkeiten für maximale Steuerersparnis:

Ausschöpfung aller steuerlich geförderten Vorsorgewege vor nicht geförderten Anlagen

Strategische Planung des Rentenbeginns unter steuerlichen Gesichtspunkten

Verteilung des Vermögensaufbaus auf verschiedene "Steuertöpfe" für flexible Entnahmestrategien im Alter

Nutzung des Sparerpauschbetrags durch geschickte Verteilung von Kapitalerträgen

Wichtig: Steuervorteile sollten nie das alleinige Kriterium für Anlageentscheidungen sein. Rendite, Risiko und Flexibilität sind ebenso wichtige Faktoren für eine erfolgreiche Altersvorsorge.

Fazit und nächste Schritte

Die Analyse zeigt deutlich: Als Ärztin oder Arzt steht dir zwar ein solides Fundament durch das ärztliche Versorgungswerk zur Verfügung – für einen sorgenfreien Ruhestand mit dem gewohntem Lebensstandard reicht dies jedoch selten aus. Die typische Rentenlücke muss durch eigene Vorsorgemaßnahmen geschlossen werden.

Drei Sofortmaßnahmen, die jeder Mediziner ergreifen sollte:

Bestandsaufnahme: Fordere unverzüglich eine aktuelle Rentenprognose deines Versorgungswerks an und analysiere deine persönliche Versorgungslücke. Nur wer seine Situation kennt, kann gezielt gegensteuern.

Sparquote erhöhen: Starte einen automatisierten Sparplan für deine private Altersvorsorge. Als Faustformel gilt: Mindestens 15% deines Bruttoeinkommens sollten in die Altersvorsorge fließen – inklusive der Beiträge zum Versorgungswerk.

Risiken absichern: Stelle sicher, dass Berufsunfähigkeit und andere existenzielle Risiken adäquat abgesichert sind. Ein vorzeitiges Ausscheiden aus dem Beruf gefährdet nicht nur dein aktuelles Einkommen, sondern auch deine Altersrente.

Mit Blick auf die Zukunft ist eine zunehmende Eigenverantwortung bei der Altersvorsorge zu erwarten. Die demographische Entwicklung wird auch auf die Versorgungswerke Druck ausüben. Zugleich bieten Digitalisierung und moderne Anlagekonzepte neue Chancen für einen effizienten Vermögensaufbau.

Entscheidend bleibt: Je früher du mit systematischer Planung beginnst, desto entspannter kannst du dem Rentenbeginn entgegensehen. Die beste Altersvorsorge ist die, die zu deiner individuellen Situation und deinen persönlichen Zielen passt – und die rechtzeitig begonnen wird.

Häufig gestellte Fragen (FAQ)

Wie viel Prozent meines aktuellen Einkommens sollte ich für den Ruhestand ansparen?

Als Faustregel gilt: Mindestens 15-20% deines Bruttoeinkommens sollten in die Altersvorsorge fließen – inklusive der Pflichtbeiträge zum Versorgungswerk. Bei späterem Berufseinstieg oder höherem angestrebten Lebensstandard im Ruhestand können auch 25-30% notwendig sein. Entscheidend ist deine individuelle Rentenlücke zwischen prognostizierter Rente und gewünschtem Einkommen im Alter.

Lohnt sich eine zusätzliche private Altersvorsorge neben dem Versorgungswerk?

Eindeutig ja! Das ärztliche Versorgungswerk allein reicht in den meisten Fällen nicht aus, um deinen gewohnten Lebensstandard im Alter zu sichern. Die typische Versorgungslücke beträgt 30-50% deines letzten Einkommens. Private Altersvorsorge über Aktien, ETFs oder Immobilien ist daher für Ärztinnen und Ärzte unverzichtbar – besonders angesichts der aktuellen Niedrigzinsphase und demografischen Entwicklung.

Wie wirkt sich eine längere Elternzeit auf meine spätere Rente aus?

Während der Elternzeit reduzieren sich deine Einzahlungen ins Versorgungswerk, was direkte Auswirkungen auf deine spätere Altersrente hat. Anders als bei der gesetzlichen Rentenversicherung gibt es keine automatische Gutschrift von Erziehungszeiten. Einige Versorgungswerke bieten jedoch die Möglichkeit, während der Elternzeit reduzierte Beiträge zu leisten oder Nachzahlungen zu tätigen. Ohne entsprechende Kompensationsmaßnahmen kann die Elternzeit deine spätere Rente als Ärztin oder Arzt signifikant reduzieren.

Welche Unterschiede gibt es zwischen der deutschen Rentenversicherung und dem ärztlichen Versorgungswerk?

Das ärztliche Versorgungswerk funktioniert nach dem offenen Deckungsplanverfahren, während die deutsche Rentenversicherung umlagefinanziert ist. Weitere zentrale Unterschiede: Versorgungswerke erhalten keine staatlichen Zuschüsse, bieten jedoch zusätzlich eine (wenn auch eingeschränkte) Berufsunfähigkeitsversicherung und ermöglichen höhere Beiträge. Die gesetzliche Rentenversicherung bietet hingegen automatische Anrechnungen für Kindererziehungszeiten und teilweise besseren Inflationsschutz durch regelmäßige Rentenanpassungen.

Was passiert mit meinen Versorgungswerkansprüchen, wenn ich ins Ausland gehe?

Deine erworbenen Ansprüche im Versorgungswerk bleiben auch bei einem Umzug ins Ausland vollständig erhalten. Die Rente wird dir weltweit ausgezahlt – allerdings können je nach Zielland unterschiedliche Steuerregelungen gelten. Bei temporärer Tätigkeit im Ausland besteht oft die Möglichkeit, weiterhin ins deutsche Versorgungswerk einzuzahlen. Bei dauerhafter Auswanderung solltest du frühzeitig klären, ob und wie du deine Altersvorsorge im neuen Land fortführen kannst und welche steuerlichen Aspekte zu beachten sind.

Weitere Ressourcen

Auf unserem Vergleichs-und Empfehlungsportal findest du zahlreiche Tools und Produkte, mit denen du umgehend mit dem Vermögensaufbau starten kannst.

Das Renten-Set - Finanztest Rentenberatung* von Annika Krempel

*Affiliate Link: Finanzskalpell.com ist Teilnehmer des Amazon-Partnerprogramm, das zur Bereitstellung eines Mediums für Webseiten konzipiert wurde, mittels dessen durch die Platzierung von Partner-Links zu Amazon.de Entgelte verdient werden können.

Neueste Artikel

Newsletter und kostenloses E-Book

Jede Woche neue Therapieansätze für deine finanzielle Gesundheit.