Geldanlage

6 Schritte zur Optimierung deines Portfolios in Krisenzeiten

Lesedauer: 11 Minuten

25.07.2025

Wichtiger Hinweis: Alle Inhalte dienen nur der Information und stellen keine Anlage-, Rechts- oder Steuerberatung dar. Keine Haftung für die Richtigkeit. Investieren ist mit Risiken behaftet.

Darum geht's

Stell dir vor, du kommst nach einem langen Dienst nach Hause und siehst die Schlagzeilen: Die Börsen stürzen ab, die Inflation galoppiert, und überall ist von Rezession die Rede. Dein mühsam aufgebautes Vermögen scheint plötzlich in Gefahr. Genau in solchen Momenten zeigt sich, wie krisenfest dein Portfolio wirklich ist. Als Ärztin oder Arzt hast du bereits gelernt, in Stresssituationen einen kühlen Kopf zu bewahren – eine Fähigkeit, die dir auch bei der Optimierung deiner Finanzen in turbulenten Zeiten zugutekommen wird.

Krisenzeiten im Finanzkontext sind Phasen erhöhter Unsicherheit, die sich durch starke Kursschwankungen, wirtschaftliche Abschwünge oder geopolitische Spannungen auszeichnen. Sie können Wochen, Monate oder sogar Jahre andauern. Für dich als Ärztin oder Arzt bringen diese Zeiten besondere Herausforderungen mit sich: Während dein Einkommen oft stabiler ist als in anderen Berufen, hast du möglicherweise weniger Zeit, dich intensiv mit deinen Finanzen zu beschäftigen. Gleichzeitig trägst du oft eine höhere finanzielle Verantwortung – sei es für deine Familie, deine Praxis oder deine Angestellten.

Die folgenden sechs Schritte werden dir dabei helfen, dein Portfolio systematisch zu optimieren und krisenfester zu machen. Du wirst lernen, wie du eine ehrliche Bestandsaufnahme durchführst, deine Diversifikation verstärkst, defensive Positionen aufbaust, clever rebalancierst, Opportunitäten erkennst und dabei stets die langfristige Perspektive bewahrst. Nach der Lektüre dieses Artikels wirst du konkrete Maßnahmen kennen, die du sofort umsetzen kannst – unabhängig davon, ob die nächste Krise bereits vor der Tür steht oder noch in weiter Ferne liegt.

Schritt 1 - Bestandsaufnahme: Wo stehst du aktuell?

Die ehrliche Portfolio-Analyse

Bevor du dein Portfolio optimieren kannst, musst du wissen, wo du überhaupt stehst. Diese Bestandsaufnahme ist wie eine gründliche Anamnese bei einem neuen Patienten – ohne sie kannst du keine sinnvolle Therapie einleiten. Nimm dir einen ruhigen Moment und liste alle deine Vermögenswerte auf: Bargeld, Tagesgeld, Festgeld, Aktien, ETFs, Anleihen, Immobilien, Praxisanteile, Lebensversicherungen, Gold und andere Wertgegenstände. Vergiss dabei auch nicht deine betriebliche Altersvorsorge oder das Versorgungswerk.

Die bloße Auflistung reicht jedoch nicht aus. Du musst deine aktuelle Asset-Allokation bewerten. Wie viel Prozent deines Vermögens stecken in Aktien? Wie viel in Immobilien? Wie viel in sicheren Anlagen? Viele Ärztinnen und Ärzte stellen bei dieser Übung erschrocken fest, dass sie ein massives Klumpenrisiko haben – etwa wenn 80 Prozent des Vermögens in der eigenen Praxisimmobilie stecken oder wenn das gesamte Aktiendepot aus deutschen Werten besteht.

Deine persönliche Risikotragfähigkeit überprüfen

Die Risikotragfähigkeit ist nicht statisch, sondern verändert sich mit deinen Lebensumständen. Als angestellte Ärztin oder angestellter Arzt mit festem Gehalt kannst du andere Risiken eingehen als jemand mit frisch gegründeter Praxis und schwankenden Einnahmen. Bewerte deine Einkommensströme realistisch: Wie sicher ist deine Stelle? Wie stabil sind deine Praxiseinnahmen? Hast du zusätzliche Einkommensquellen wie Gutachtertätigkeiten oder Fortbildungshonorare?

Ein kritischer Punkt ist dein Liquiditätspuffer. Die alte Regel von drei bis sechs Monatsgehältern als Notgroschen gilt für Angestellte. Als niedergelassene Ärztin oder niedergelassener Arzt solltest du eher sechs bis zwölf Monate deiner privaten und betrieblichen Ausgaben liquide vorhalten können. In Krisenzeiten kann es sein, dass Patienten Behandlungen verschieben oder Krankenkassen später zahlen.

Überprüfe auch deinen Zeithorizont neu. Bist du 35 und planst, noch 30 Jahre zu arbeiten? Dann kannst du kurzfristige Krisen aussitzen. Stehst du kurz vor dem Ruhestand? Dann brauchst du eine defensivere Strategie. Die Faustregel lautet: Je kürzer dein Anlagehorizont, desto vorsichtiger solltest du agieren.

Schritt 2 - Diversifikation verstärken: Nicht alle Eier in einen Korb

Asset-Klassen intelligent mischen

Diversifikation ist das A und O eines krisenfesten Portfolios. Sie funktioniert wie ein Sicherheitsnetz beim Seiltanz – wenn eine Anlage abstürzt, fangen die anderen den Fall ab. Die klassischen Asset-Klassen sind Aktien, Anleihen, Immobilien und Rohstoffe. Jede reagiert unterschiedlich auf Krisen. Während Aktien in Panikphasen stark fallen können, steigen oft sichere Staatsanleihen. Gold glänzt besonders in Zeiten hoher Inflation.

Die geografische Streuung wird oft unterschätzt. Viele deutsche Anleger leiden am "Home Bias" – sie investieren überproportional in deutsche Werte. Dabei macht Deutschland nur etwa vier Prozent der weltweiten Marktkapitalisierung aus. Ein wirklich diversifiziertes Portfolio enthält Investments aus verschiedenen Regionen: Nordamerika, Europa, Asien und Schwellenländer. So bist du nicht von der wirtschaftlichen Entwicklung eines einzelnen Landes abhängig.

Auch die Währungsdiversifikation spielt eine wichtige Rolle. Der Euro mag sich stabil anfühlen, aber in Krisenzeiten können Währungen stark schwanken. Ein Teil deines Vermögens in US-Dollar, Schweizer Franken oder anderen stabilen Währungen kann als zusätzlicher Puffer dienen.

Spezielle Diversifikationsstrategien für medizinische Berufe

Als Ärztin oder Arzt hast du spezielle Diversifikationsherausforderungen. Deine Praxisbeteiligung oder eigene Praxis ist oft dein größtes Investment. Das Problem: Dein Humankapital (deine Arbeitskraft) und dein Finanzkapital (die Praxis) hängen beide vom Gesundheitssystem ab. Wenn sich die Rahmenbedingungen verschlechtern – etwa durch Budgetkürzungen oder neue Gesundheitsreformen – trifft es dich doppelt.

Die Lösung liegt darin, bewusst branchenfremde Investments zu wählen. Statt in Pharmaaktien oder Medizintechnik zu investieren, könntest du dich auf völlig andere Sektoren konzentrieren: Technologie, Konsumgüter, Energie oder Finanzdienstleistungen. So reduzierst du deine Abhängigkeit vom Gesundheitssektor.

Alternative Einkommensquellen aufzubauen ist ebenfalls Teil einer guten Diversifikationsstrategie. Vielleicht kannst du dein medizinisches Wissen für Buchprojekte, Online-Kurse oder Beratungstätigkeiten nutzen. Manche Kolleginnen und Kollegen investieren erfolgreich in vermietete Wohnimmobilien oder bauen sich ein passives Einkommen durch Dividendenaktien auf. Je breiter deine Einkommensströme, desto krisenfester bist du aufgestellt.

Schritt 3 - Defensive Positionen aufbauen: Der Schutzwall für dein Vermögen

Sichere Häfen identifizieren

In stürmischen Zeiten suchen Schiffe sichere Häfen – und genau das solltest du mit einem Teil deines Vermögens auch tun. Sichere Häfen sind Anlagen, die in Krisenzeiten ihren Wert behalten oder sogar steigern. Der Klassiker sind Staatsanleihen höchster Bonität, also von Ländern mit AAA-Rating wie Deutschland, der Schweiz oder Norwegen. Sie bieten zwar wenig Rendite, aber in Krisenzeiten geht es nicht um Gewinnmaximierung, sondern um Kapitalerhalt. Hier findest du eine Liste von aktuellen Ratings verschiedener Länder.

Gold hat sich über Jahrtausende als Krisenwährung bewährt. Es ist nicht produktiv, wirft keine Zinsen ab, aber es behält seinen Wert, wenn Papiergeld an Kaufkraft verliert. Eine Beimischung von 5 bis 10 Prozent Gold in Form von physischen Münzen, Barren oder Gold-ETCs kann dein Portfolio stabilisieren. Andere Edelmetalle wie Silber oder Platin können diese Funktion ebenfalls erfüllen, sind aber volatiler.

Cash wird oft unterschätzt. In deflationären Krisen, wenn die Preise fallen, steigt die Kaufkraft von Bargeld. Außerdem gibt dir eine hohe Cashquote die Flexibilität, schnell auf Chancen reagieren zu können. Verteile deine Cashreserven auf mehrere Banken, um vom Einlagensicherungssystem optimal zu profitieren.

Inflationsschutz implementieren

Die andere Seite der Medaille ist die Inflation – der schleichende Kaufkraftverlust deines Geldes. In Zeiten hoher Inflation schmilzt der Wert von Bargeld und normalen Anleihen wie Eis in der Sonne. Deshalb brauchst du explizite Inflationsschutz-Komponenten in deinem Portfolio.

Inflationsindexierte Anleihen passen ihre Verzinsung automatisch an die Inflationsrate an. In Deutschland gibt es beispielsweise inflationsgeschützte Bundesanleihen, in den USA heißen sie TIPS (Treasury Inflation-Protected Securities). Sie bieten einen realen Kapitalerhalt, auch wenn die nominale Rendite oft niedrig ist.

Sachwerte sind der natürliche Inflationsschutz. Immobilien, Aktien von Unternehmen mit Preissetzungsmacht, Rohstoffe – sie alle profitieren tendenziell von steigenden Preisen. Eine vermietete Immobilie kann ihre Miete an die Inflation anpassen. Ein Unternehmen wie Coca-Cola kann höhere Rohstoffkosten an die Kunden weitergeben. Wichtig ist die Qualität: Nur erstklassige Sachwerte bieten wirklichen Inflationsschutz.

Schritt 4 - Rebalancing in der Krise: Die Kunst des antizyklischen Handelns

Emotionen kontrollieren

Die größte Gefahr in Krisenzeiten bist du selbst. Wenn die Kurse fallen, schreit jede Faser deines Körpers: "Raus aus Aktien!" Wenn alle kaufen, willst du auch dabei sein. Diese Emotionen sind evolutionär sinnvoll, an der Börse aber kontraproduktiv. Die meisten Anleger kaufen teuer und verkaufen billig – genau das Gegenteil von dem, was sie tun sollten.

Als Ärztin oder Arzt kennst du die Bedeutung von Protokollen und systematischen Vorgehensweisen. Genau das brauchst du auch beim Investieren. Lege im Voraus fest, bei welchen Abweichungen du rebalancierst. Wenn deine Ziel-Aktienquote 60 Prozent beträgt und sie auf 45 Prozent gefallen ist, kaufst du nach – egal, was die Schlagzeilen sagen.

Die Psychologie des Rebalancings ist herausfordernd, weil du gegen den Strom schwimmen musst. Du verkaufst, was gut gelaufen ist, und kaufst, was schlecht gelaufen ist. Das fühlt sich falsch an, ist aber mathematisch richtig. Du zwingst dich damit, antizyklisch zu handeln – billig zu kaufen und teuer zu verkaufen.

Vermeidung von Anlagefehlern

Wenn es also zu einem Markteinbruch kommt, ist es wichtig, gängige Anlagefehler zu vermeiden. In diesem Blogartikel besprechen wir mögliche psychologische Fallen bei der Geldanlage - und wie du sie vermeidest. WIr empfehlen dir hier auch die Lektüre von James Montiers Buch: The Little Book of Behavioral Investing: How Not to Be Your Own Worst Enemy*.

Indem du dein Aktienportfolio global diversifizierst, eine eher langfristig ausgelegte Strategie fährst und die häufigsten Anlagefehler vermeidest, kannst du deine Investments für Krisenzeiten optimieren.

Praktische Rebalancing-Strategien

Es gibt zwei Hauptansätze für das Rebalancing: zeitbasiert und schwellenwertbasiert. Beim zeitbasierten Ansatz überprüfst du beispielsweise einmal pro Jahr deine Asset-Allokation und stellst die Ursprungsgewichtung wieder her. Das ist einfach und diszipliniert, kann aber suboptimal sein, wenn gerade keine großen Verschiebungen stattgefunden haben.

Der schwellenwertbasierte Ansatz ist dynamischer. Du legst fest, dass du rebalancierst, wenn eine Asset-Klasse um mehr als 5 oder 10 Prozentpunkte von ihrer Zielgewichtung abweicht. In volatilen Zeiten rebalancierst du öfter, in ruhigen Zeiten seltener. Das kann zu besseren Ergebnissen führen, erfordert aber mehr Aufmerksamkeit.

Steueroptimierung ist beim Rebalancing essentiell. Nutze deinen Freibetrag von 1.000 Euro (2.000 Euro für Verheiratete) pro Jahr aus. Realisiere Verluste, um sie mit Gewinnen zu verrechnen. Wenn möglich, rebalanciere durch Neuinvestitionen statt durch Verkäufe – so vermeidest du Steuern und Transaktionskosten. Bei ETFs kannst du steueroptimierten Tausch innerhalb der gleichen Anlageklasse nutzen.

Schritt 5 - Opportunitäten erkennen: Krisen als Chancen nutzen

Value-Investing in Krisenzeiten

Warren Buffett sagte einmal: "Sei ängstlich, wenn andere gierig sind, und gierig, wenn andere ängstlich sind." In Krisenzeiten werden oft hervorragende Unternehmen mit schlechten Unternehmen in einen Topf geworfen. Die Kunst besteht darin, die Qualitätsperlen zu identifizieren, die zu Unrecht abgestraft wurden.

Achte auf Unternehmen mit stabilen Geschäftsmodellen, wenig Schulden und Produkten, die auch in der Krise nachgefragt werden. Gesundheitsunternehmen, Basiskonsumgüterhersteller und Versorger gehören oft dazu. Aber Vorsicht: Nicht jede Aktie, die gefallen ist, ist ein Schnäppchen. Manche Unternehmen fallen zu Recht, weil ihr Geschäftsmodell obsolet geworden ist.

Die Sektorrotation bietet zusätzliche Chancen. In Krisenzeiten leiden zyklische Sektoren wie Automobil oder Luxusgüter oft überproportional. Wenn sich die Wirtschaft erholt, steigen sie auch überproportional. Der Schlüssel ist Timing und Geduld. Dollar-Cost-Averaging – also das regelmäßige Investieren fester Beträge – hilft dir, den perfekten Einstiegszeitpunkt nicht erraten zu müssen.

Defensive Aktien und ihre Rolle in Krisenzeiten

Als Defensivaktien bezeichnet man die Anteile von Unternehmen, deren Produkte und Dienstleistungen auch in wirtschaftlich schwierigen Zeiten gefragt sind. Dazu zählen beispielsweise Unternehmen aus dem Gesundheitssektor, Grundnahrungsmittelhersteller oder Versorgungsunternehmen. Diese Aktien bieten oft eine stabilere Performance während Marktturbulenzen. Ein klassisches Beispiel wäre ein großes Pharmaunternehmen, dessen Produkte kontinuierlich nachgefragt werden, unabhängig von der Wirtschaftslage.

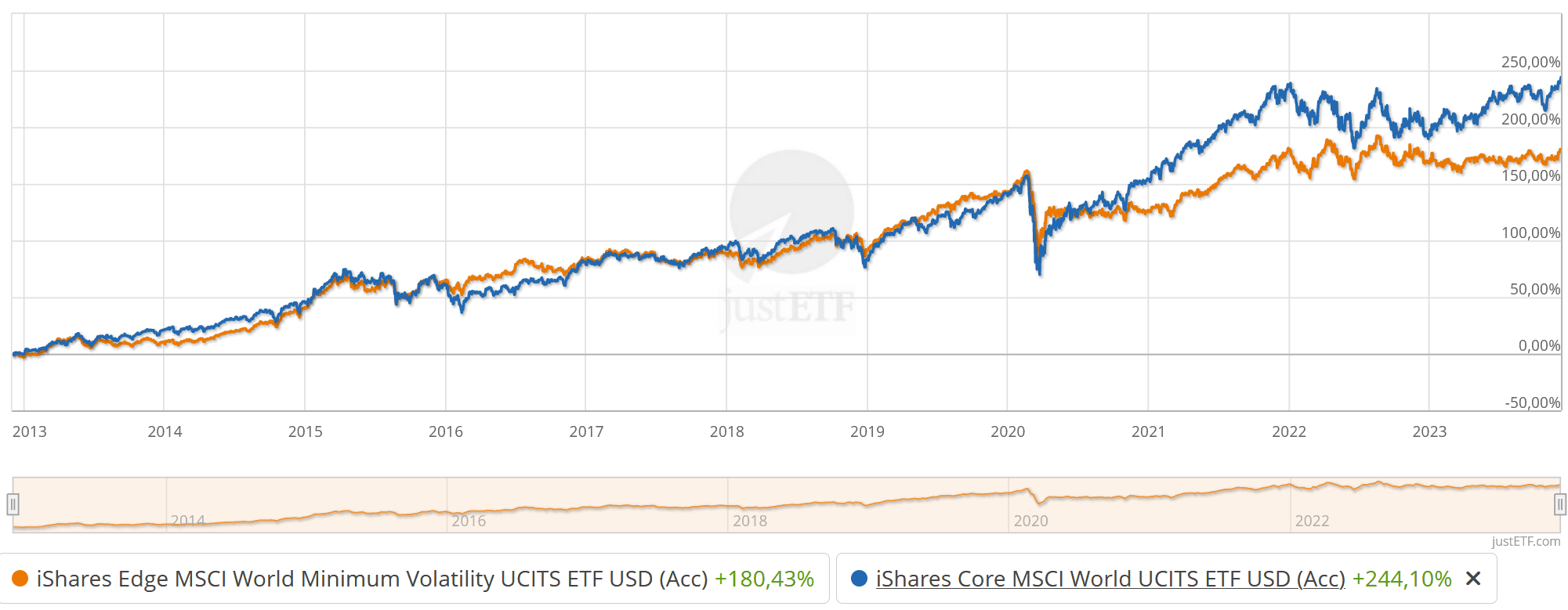

In diesem Zusammenhang ist auch die sogenannte "Low-volatility" Faktorprämie zu erwähnen. Low-volatility bezeichnet ein Attribut von Aktien, welche in der Vergangenheit eine geringe Volatilität, also Schwankungsbreite gezeigt haben. Mittels Low-volatility ETFs ist es möglich, breit gestreut in Aktien mit solch einer geringen Schwankungsbreite zu investieren. Dies soll theoretisch die Volatilität deines Gesamtportfolios in Zeiten von Börseneinbrüchen im Vergleich zu anderen Strategien senken.

Quelle: justetf.com

Doch auch hier ist eine gewisse Vorsicht geboten: Im Lauf der letzten 10 Jahre hat der MSCI World Minimum Volatility Index eine deutliche Unterperformance im Vergleich zu einem Investment in den deutlich breiteren MSCI World Index hingelegt. Wie immer ist hier auch zu erwähnen, dass sich aus der Performance aus der Vergangenheit keine Voraussage für die Zukunft treffen lässt. Dennoch solltest du dieses Diagramm im Hinterkopf behalten.

Sparpläne optimieren

Krisen sind die beste Zeit, um Sparpläne zu starten oder zu erhöhen. Wenn du monatlich 1.000 Euro in einen breit gestreuten ETF investierst und die Kurse fallen um 30 Prozent, bekommst du plötzlich 30 Prozent mehr Anteile für dein Geld. Diese zusätzlichen Anteile werden sich auszahlen, wenn die Kurse wieder steigen.

Die psychologische Hürde ist hoch: Es fühlt sich an, als würdest du Geld in ein Fass ohne Boden werfen. Aber erinnere dich: Du kaufst nicht für heute oder morgen, sondern für die nächsten 10, 20 oder 30 Jahre. Die Historie zeigt, dass geduldige Investoren, die in Krisen investiert haben, überdurchschnittliche Renditen erzielt haben.

Automatisierung ist dein bester Freund. Richte Daueraufträge ein, die automatisch am Monatsanfang ausgeführt werden. So musst du nicht jedes Mal eine bewusste Entscheidung treffen und überwindest die emotionale Hürde. Viele Broker bieten mittlerweile kostenlose Sparpläne an – nutze sie! Die gesparten Transaktionskosten summieren sich über die Jahre zu beträchtlichen Beträgen.

Schritt 6 - Langfristige Perspektive bewahren: Der Marathon, nicht der Sprint

Historische Perspektiven

Ein Blick in die Geschichte beruhigt die Nerven. Der DAX hat seit seiner Einführung 1988 trotz mehrerer schwerer Krisen – Dotcom-Blase, Finanzkrise, Corona-Pandemie – eine durchschnittliche jährliche Rendite von etwa 8 Prozent erzielt. Der S&P 500 kommt sogar auf etwa 10 Prozent pro Jahr über die letzten 100 Jahre. Jede Krise ging vorüber, und langfristige Investoren wurden belohnt.

Die Lehre aus vergangenen Krisen ist eindeutig: Panikverkäufe sind der größte Fehler. Wer in der Finanzkrise 2008 bei Tiefstständen verkauft hat, hat nicht nur Verluste realisiert, sondern auch die spektakuläre Erholung verpasst. Zeit ist tatsächlich dein wichtigster Verbündeter. Mit einem Anlagehorizont von 15 Jahren oder mehr hat man historisch gesehen mit einem breit gestreuten Aktienportfolio niemals Verluste gemacht.

Dein persönlicher Krisenfahrplan

Erstelle dir einen schriftlichen Notfallplan, bevor die nächste Krise kommt. Was wirst du tun, wenn dein Portfolio um 20, 30 oder 50 Prozent fällt? Schreibe es auf! Definiere klare Regeln: "Bei einem Rückgang von 20 Prozent erhöhe ich meine Sparrate um 50 Prozent." Oder: "Ich verkaufe keine Aktien, solange ich das Geld nicht in den nächsten fünf Jahren brauche."

Plane regelmäßige Portfolio-Reviews ein, aber nicht zu häufig. Einmal pro Quartal reicht völlig aus. Tägliches Überprüfen der Kurse führt nur zu Stress und Fehlentscheidungen. Nutze die Zeit lieber für deine berufliche Weiterbildung oder Familie – das bringt langfristig mehr Rendite.

Bewahre dir Flexibilität. Dein Krisenplan sollte kein starres Korsett sein, sondern ein Leitfaden. Wenn sich fundamentale Dinge ändern – neue Technologien, geopolitische Verschiebungen, Änderungen im Gesundheitssystem – musst du reagieren können. Die Kunst besteht darin, zwischen kurzfristigem Lärm und langfristigen Trends zu unterscheiden.

Fazit und Handlungsaufforderung

Die sechs Schritte zur Portfolio-Optimierung in Krisenzeiten – Bestandsaufnahme, Diversifikation, defensive Positionen, Rebalancing, Opportunitäten nutzen und langfristige Perspektive – bilden ein robustes Gerüst für deine Finanzplanung. Sie greifen ineinander und verstärken sich gegenseitig. Eine ehrliche Bestandsaufnahme zeigt dir, wo Diversifikation nötig ist. Defensive Positionen geben dir die Ruhe fürs Rebalancing. Und die langfristige Perspektive hilft dir, Opportunitäten zu erkennen und zu nutzen.

Beginne diese Woche mit der Bestandsaufnahme. Nimm dir zwei Stunden Zeit, liste alle deine Vermögenswerte auf und berechne deine aktuelle Asset-Allokation. Das ist der wichtigste erste Schritt. In der zweiten Woche kannst du deine Diversifikation analysieren und Schwachstellen identifizieren. Schritt für Schritt arbeitest du dich durch die sechs Punkte.

Der Weg zum krisenfesten Portfolio ist ein Marathon, kein Sprint. Als Ärztin oder Arzt hast du gelernt, dass nachhaltige Gesundheit durch kontinuierliche Prävention entsteht, nicht durch Hauruckaktionen. Genauso verhält es sich mit deinem Vermögensaufbau. Bleibe diszipliniert, denke langfristig und lass dich nicht von kurzfristigen Marktschwankungen aus der Ruhe bringen. Dein zukünftiges Ich wird es dir danken.

Im Finanzskalpell® Circle helfen wir uns gegenseitig bei diesem und vielen weiteren Themen. Werde auch du Mitglied und nimm deine Finanzen in die eigene Hand.

*Affiliate Link: Finanzskalpell.com ist Teilnehmer des Amazon-Partnerprogramm, das zur Bereitstellung eines Mediums für Webseiten konzipiert wurde, mittels dessen durch die Platzierung von Partner-Links zu Amazon.de Entgelte verdient werden können.

Neueste Artikel

Newsletter und kostenloses E-Book

Jede Woche neue Therapieansätze für deine finanzielle Gesundheit.